Machine-to-machine payments: el caso de uso definitivo de Blockchain

La adopción masiva de los machine-to-machine payments marca un punto de inflexión definitivo en la economía digital contemporánea. Esta tecnología permite que dispositivos autónomos ejecuten transacciones financieras de forma independiente, eliminando intermediarios innecesarios. La eficiencia operativa alcanzada redefine completamente el concepto tradicional de intercambio de valor actual.

El sistema financiero tradicional, diseñado para interacciones humanas lentas, es incapaz de procesar el volumen de microtransacciones requerido hoy. La tecnología blockchain emerge como la infraestructura esencial para que los dispositivos inteligentes gestionen sus propios recursos. Bajo este prisma, la autonomía financiera de las máquinas deja de ser ciencia ficción.

La ineficiencia del sistema Swift frente a la autonomía digital

Los modelos bancarios actuales no logran adaptarse a la velocidad de la economía automatizada y sus demandas técnicas. Mientras que una transferencia internacional puede tardar días, los machine-to-machine payments requieren liquidación inmediata y costos ínfimos. El escenario actual exige un sistema de liquidación bruta en tiempo real que sea programable.

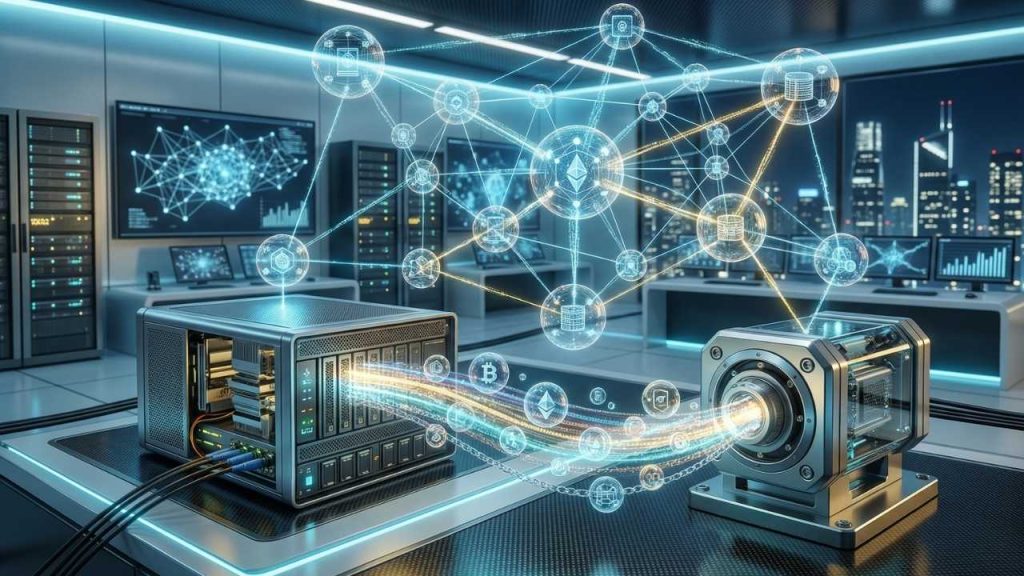

La arquitectura de registros distribuidos permite que un vehículo eléctrico pague su carga sin intervención de un conductor. Este proceso utiliza contratos inteligentes para garantizar la ejecución automática de acuerdos financieros predefinidos entre diversos dispositivos. La descentralización ofrece la seguridad criptográfica necesaria para validar estas interacciones sin errores humanos.

Esta transformación es fundamental para que la blockchain se consolide como la columna vertebral de la infraestructura global. Sin una red que soporte miles de operaciones por segundo, el Internet de las Cosas permanecería estancado. La escalabilidad de las redes actuales permite procesar flujos financieros con una precisión antes inimaginable.

El papel fundamental del IoT en la economía de las máquinas

El crecimiento exponencial de dispositivos conectados requiere una moneda de cambio digital que sea altamente divisible. Los machine-to-machine payments facilitan que sensores ambientales vendan datos directamente a centros de investigación especializados. Según el Cisco Annual Internet Report, habrá miles de millones de dispositivos conectados globalmente pronto.

La capacidad de fraccionar pagos hasta milésimas de céntimo permite modelos de negocio totalmente disruptivos y dinámicos. Una herramienta clave para las pymes será la automatización de sus cadenas de suministro mediante estos pagos. El intercambio de valor entre activos autónomos reduce drásticamente los gastos administrativos y los tiempos de espera operativos.

Lejos de ser una coincidencia, la evolución de los microchips ha facilitado la integración de carteras digitales en hardware. Los dispositivos ya no son meros recolectores de información, sino agentes económicos con capacidad de decisión financiera. Esta transición hacia la economía del pago automático es un pilar de la industria 4.0.

Evolución desde los ciclos de 2017 y 2020

Durante el auge del mercado en 2017, proyectos como IOTA propusieron por primera vez una red sin comisiones. El IOTA Whitepaper describió un protocolo basado en un grafo acíclico dirigido para soportar dispositivos ligeros. Aquella visión técnica sentó las bases para la comunicación entre máquinas que observamos en la actualidad profesional.

Posteriormente, en el ciclo de 2020, la maduración de los contratos inteligentes en redes más rápidas permitió aplicaciones prácticas. La aparición de soluciones de capa 2 resolvió los problemas de congestión previos que limitaban las transacciones frecuentes. Paralelamente, el desarrollo de la Ethereum Virtual Machine estandarizó la forma en que los dispositivos interactúan financieramente.

Dicho de otro modo, la industria ha pasado de la especulación teórica a la implementación de soluciones tangibles. Los errores del pasado, como las altas comisiones de red, se han corregido con arquitecturas más eficientes. La estabilidad de los protocolos actuales permite que los machine-to-machine payments operen de manera constante y segura.

Obstáculos regulatorios y el riesgo de la centralización

Si bien es cierto que la tecnología avanza rápido, el marco legal internacional presenta desafíos significativos actualmente. Los organismos reguladores, como la SEC de Estados Unidos, vigilan de cerca cómo se emiten los activos digitales automáticos. La falta de claridad jurídica podría frenar la adopción masiva de estos sistemas de pago autónomos.

Existe el riesgo de que las corporaciones opten por redes privadas, limitando los beneficios de la descentralización real. Un sistema cerrado impediría la interoperabilidad necesaria entre dispositivos de diferentes fabricantes y regiones geográficas. El equilibrio entre la privacidad de los datos y la transparencia financiera es un punto de fricción constante.

No obstante, la presión del mercado por la eficiencia financiera suele superar las barreras burocráticas más complejas. Las empresas que no adopten los machine-to-machine payments quedarán rezagadas frente a competidores con procesos totalmente automatizados. La competitividad en la era digital depende de la agilidad con la que se muevan los activos financieros.

El futuro de la liquidación automatizada y flujos institucionales

Grandes instituciones financieras ya exploran cómo integrar estos pagos en sus sistemas de liquidación de activos globales. El proyecto de J.P. Morgan Onyx demuestra que el sector bancario tradicional reconoce el potencial de las máquinas económicas. La infraestructura de pagos institucionales está migrando rápidamente hacia sistemas basados en registros distribuidos de alta velocidad.

Diferentes reportes de la Comisión Europea sobre IoT resaltan la importancia de estandarizar los protocolos de comunicación y pago digitales. Si los flujos de capital institucional se mantienen constantes hacia estas tecnologías, veremos una integración total en cinco años. El flujo de inversión sostenido valida la tesis de que este es el uso definitivo de blockchain.

Si el volumen de transacciones procesadas por dispositivos autónomos supera los 500 millones diarios, el sistema será irreversible. Los machine-to-machine payments se convertirán en el estándar de facto para cualquier interacción comercial lógica y automatizada. La transformación de la infraestructura financiera global es, por consiguiente, un proceso que ya no tiene marcha atrás.

Sería un error considerar esta tecnología como un complemento menor del sistema financiero tradicional existente hoy. Estamos ante la reconfiguración del comercio global donde los humanos dejan de ser el centro de la transacción. El éxito de la economía de las máquinas dependerá de la solidez y apertura de las redes blockchain utilizadas.