Aave frente a MakerDAO: Eficiencia de capital contra estabilidad monetaria en préstamos DeFi

La arquitectura de las finanzas descentralizadas ha dejado de ser un bloque monolítico para dividirse en dos filosofías operativas divergentes. Aave y MakerDAO representan la culminación de estos caminos, donde uno prioriza la velocidad del capital y el otro la integridad de su propia unidad monetaria.

Esta distinción es fundamental para entender por qué ambos protocolos dominan el sector del lending sin canibalizarse por completo. Mientras Aave actúa como un facilitador de liquidez multiactivo, MakerDAO funciona como un emisor de crédito bajo un modelo similar al de un banco central digital.

Estructuras de liquidez y gestión del riesgo

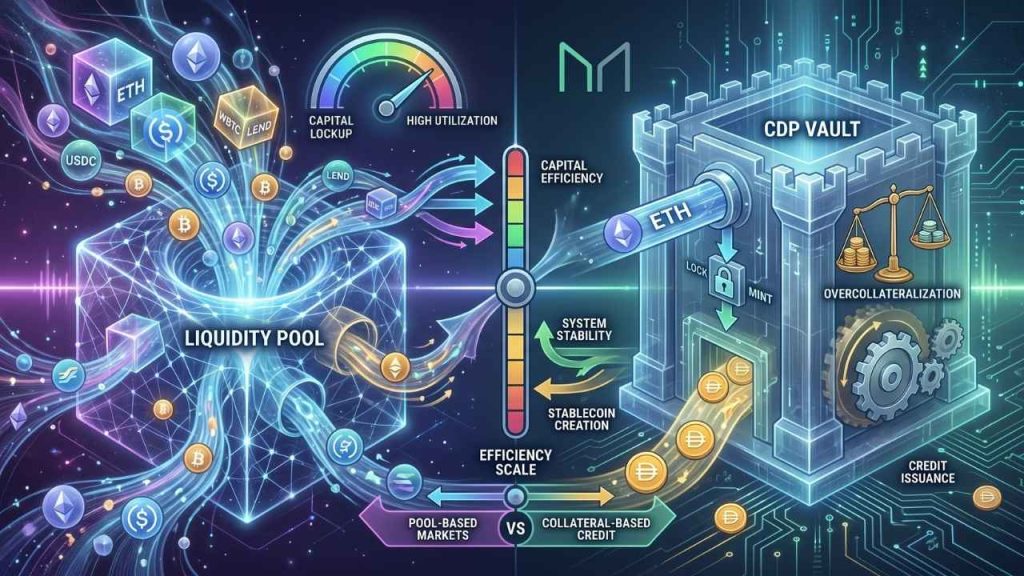

Aave se ha consolidado como un mercado monetario basado en el modelo peer-to-pool, donde la oferta y la demanda dictan las tasas. Según se detalla en el Aave V3 Technical Paper, su enfoque principal radica en optimizar la eficiencia de los activos depositados mediante modos de alta eficiencia (E-Mode).

Este sistema permite a los usuarios maximizar su capacidad de préstamo cuando utilizan activos correlacionados. Sin embargo, la agilidad del protocolo introduce variables complejas, ya que el riesgo sistémico en Aave depende de cómo la liquidez algorítmica responda ante eventos de volatilidad extrema en mercados altamente interconectados.

Por su parte, MakerDAO, ahora bajo la marca Sky, opera mediante Posiciones de Deuda Colateralizada (CDP). El usuario no toma prestado el activo de otro proveedor, sino que acuña DAI o USDS contra su colateral. Esto permite una resiliencia ante la volatilidad extrema superior en términos de estabilidad de la tasa de interés.

El protocolo MakerDAO ha evolucionado para incluir activos del mundo real (RWA), buscando diversificar el respaldo de su stablecoin. No obstante, esta apertura ha generado fricciones internas en la gobernanza, especialmentedespués de que en 2012 surgieron preocupaciones de MakerDAO ante el nuevo control de WBTC y su impacto en la seguridad del colateral.

La diferencia técnica más notable reside en la gestión de los tipos de interés. En Aave, las tasas son dinámicas y se ajustan mediante curvas de utilización programadas. Esto asegura que siempre haya incentivos para que los proveedores de liquidez mantengan el flujo de capital necesario para el funcionamiento del mercado.

En cambio, MakerDAO utiliza parámetros de gobernanza para fijar las tasas de estabilidad. Como señala el BIS Working Paper No 1061, los protocolos que emiten su propia moneda enfrentan desafíos únicos en la gestión de la solvencia frente a los mercados de préstamo puros.

El modelo de MakerDAO es vertical, controlando desde la emisión hasta la quema de activos. Aave es horizontal, conectando diversos mercados y cadenas. Esta estructura horizontal le permite a Aave ser más versátil, pero también lo expone a fallos de seguridad en cualquier activo que actúe como colateral.

Para mitigar esto, Aave introdujo silos de aislamiento y límites de suministro en su versión V3. Los detalles sobre estas medidas de seguridad se encuentran en el Aave V3.3.0 Audit Report oficial, donde se analizan las defensas contra ataques de manipulación de oráculos.

Flexibilidad vs. soberanía monetaria

Desde una perspectiva crítica, el modelo de Aave podría considerarse más vulnerable a crisis de liquidez en cascada debido a su interdependencia. Si un activo colateral pierde su paridad o liquidez, la velocidad con la que el protocolo debe liquidar posiciones pone a prueba la infraestructura subyacente de la red.

En contraste, los defensores de MakerDAO argumentan que emitir una stablecoin propia otorga una soberanía monetaria necesaria para la estabilidad a largo plazo. Sin embargo, esta visión es válida solo si el protocolo puede mantener la paridad de DAI sin sacrificar su descentralización, un equilibrio difícil de sostener.

Soberanía monetaria en redes abiertas es el objetivo de MakerDAO, pero la creciente dependencia de colaterales centralizados como USDC pone en duda esta premisa. Si los reguladores actúan sobre los activos subyacentes, la supuesta resistencia de MakerDAO podría verse comprometida de manera más profunda que la de Aave.

La tesis de que Aave es superior por su eficiencia de capital se invalidaría si un fallo en la lógica de liquidez algorítmica provocara una deuda incobrable masiva. Por otro lado, la tesis de MakerDAO caería si la centralización de sus reservas eliminara su propuesta de valor como alternativa bancaria.

Ambos protocolos enfrentan el reto de la gobernanza bajo presión regulatoria constante, lo que obliga a tomar decisiones técnicas que a menudo sacrifican la simplicidad. La migración hacia modelos más complejos busca precisamente absorber choques financieros que en el pasado resultaron fatales para protocolos de menor envergadura.

La integración de Sky Ecosystem representa un intento de MakerDAO por escalar su alcance institucional. Esta estrategia busca reducir la volatilidad de los ingresos del protocolo, aunque introduce nuevos vectores de riesgo relacionados con la custodia de activos tradicionales y el cumplimiento normativo internacional.

La eficiencia en la gestión colateral será el campo de batalla definitivo entre estos dos gigantes. Aave apuesta por la automatización y la fragmentación del riesgo por mercados, mientras que MakerDAO se inclina por una gestión de tesorería más activa y centralizada en sus comités de riesgo.

Si el volumen de activos del mundo real en MakerDAO supera el 60% de su respaldo, el protocolo se comportará más como un banco tradicional que como una infraestructura DeFi. Esta transición alterará radicalmente la percepción del riesgo para los usuarios que buscan refugio en la descentralización pura.

En el caso de Aave, su éxito dependerá de la capacidad de mantener mercados líquidos en redes de capa 2. La dispersión de la liquidez entre múltiples cadenas es un desafío técnico que podría erosionar la eficiencia de capital que hoy lo hace tan atractivo para los usuarios.

Si la liquidez se mantiene fragmentada y los costes de liquidación aumentan en redes secundarias, Aave podría enfrentar problemas de solvencia local. Los datos muestran que la resiliencia de estos sistemas no es estática, sino que evoluciona con el comportamiento de los agentes del mercado.

Este artículo tiene fines informativos y no constituye asesoramiento financiero.