La Era de los Airdrops Tradicionales ha Terminado: El Cambio al Rendimiento

El modelo de distribución gratuita de activos para construir comunidades iniciales leales ha fracasado de forma definitiva en la industria. La narrativa dominante sugería históricamente que estas recompensas fomentaban una descentralización estructural sólida, pero la evidencia demuestra hoy que operan como mecanismos para la extracción masiva de liquidez inicial.

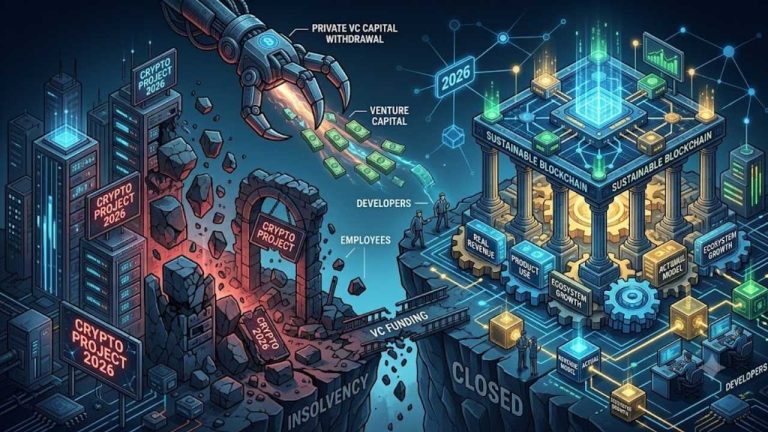

Esta transición técnica e ideológica importa ahora porque la industria criptográfica enfrenta una crisis de sostenibilidad financiera innegable. El costo operativo de ejecutar miles de billeteras falsas tiende progresivamente a cero gracias a la automatización. Los desarrolladores están subsidiando directamente a una economía mercenaria que abandona los protocolos casi instantáneamente.

La magnitud exacta del problema se refleja en el análisis del comportamiento de retención. El Airdrop Report sobre datos on-chain de Nansen detalla claramente cómo cientos de billeteras profesionales ejecutan estrategias de extracción sistemáticas. Estas entidades organizadas drenan el capital de los proyectos sin aportar tracción real al ecosistema.

Los datos recopilados por firmas analíticas como Delphi Digital indican que entre el 78% y el 94% de las billeteras receptoras liquidan sus posiciones antes de noventa días. La presión de venta real resulta inmensamente mayor durante el tercer mes tras la distribución masiva, superando los promedios del mes inicial.

Las métricas de corto plazo ocultan hábilmente el éxodo masivo de supuestos participantes. Los datos en cadena validan que las tasas de abandono aumentan entre cuatro y once puntos porcentuales adicionales después del primer mes completo de cotización. La retención de usuarios reales cae exponencialmente mientras los cazadores de recompensas migran.

El costo de adquisición de usuarios mediante este sistema obsoleto resulta económicamente desastroso. Las estadísticas del evento de Arbitrum en Dune demuestran que esta red de capa dos entregó el equivalente a mil ciento sesenta millones de dólares a direcciones anónimas que cesaron toda actividad transaccional inmediatamente después del reclamo.

Para comprender plenamente esta transición hacia modelos sostenibles es crucial analizar si estamos frente a un auténtico crecimiento real o una economía ficticia, donde el volumen de transacciones se genera artificialmente y desaparece por completo cuando cesan los incentivos económicos diseñados para atraer a las masas especuladoras.

El Fin de la Distribución Retroactiva

Existe un claro contraste histórico con la distribución original del token de Uniswap en 2020. Aquel evento imprevisto recompensó verdaderamente la interacción orgánica previa estableciendo fidelidad a largo plazo. La arquitectura del mercado actual está dominada por granjas automatizadas que anticipan y explotan los criterios de elegibilidad.

La evolución tecnológica acelerada facilitó la explotación sistémica de las redes emergentes. Las herramientas modernas permiten gestionar infraestructuras masivas de identidades sintéticas con bajo esfuerzo. Los protocolos actuales no logran diferenciar criptográficamente entre usuarios orgánicos legítimos y secuencias de comandos programadas para extraer valor del ecosistema naciente.

Quienes defienden ardientemente la vigencia del modelo tradicional señalan el éxito de tokens específicos como Hyperliquid y Jito. Estos actores argumentan que los lanzamientos estructurados correctamente todavía logran retener el capital inicial y pueden sostener una valoración notablemente alta en el mercado secundario durante múltiples trimestres consecutivos.

Quienes sostienen la efectividad de estos métodos señalan que el entusiasmo inicial logra posicionar la marca dentro de los principales rastreadores de criptomonedas. Atraer la liquidez de especuladores minoristas representa una ventaja competitiva fuerte frente a redes emergentes con menor visibilidad pública en el saturado mercado digital.

Esta visión contraria es válida superficialmente, ya que ambos proyectos mencionados evitaron la caída inmediata de precios. Mantuvieron un volumen de operaciones estable atrayendo la atención minorista, lo que sugiere erróneamente que las distribuciones amplias aún pueden generar beneficios comerciales temporales tangibles para las organizaciones descentralizadas.

Sin embargo, una revisión técnica exhaustiva invalida la tesis del airdrop como el motor principal del éxito. Hyperliquid logró absorber las ventas masivas únicamente porque ejecutó recompras de tokens consistentes financiadas con más de mil millones de dólares provenientes de ingresos reales generados por las comisiones operativas.

En el ecosistema de Jito, se esquivó la explotación industrial mediante la restricción severa y calculada de su audiencia elegible. El éxito a largo plazo dependió exclusivamente de evitar la distribución masiva, contradiciendo frontalmente el principio básico del airdrop como una herramienta escalable de expansión de usuarios.

Modelos Económicos Basados en Rendimiento

La nueva generación de protocolos está abandonando definitivamente las distribuciones incondicionales hacia participantes temporales. Los grandes emisores institucionales y los incipientes proyectos de finanzas descentralizadas reguladas rechazan enviar activos de gobernanza hacia direcciones totalmente anónimas que no garantizan compromisos de permanencia ni provisión de liquidez estable.

El reciente ciclo de mercado exige que la distribución primaria de tokens esté vinculada directamente al rendimiento operativo de la red. El paradigma de incentivos cambia radicalmente, exigiendo que las plataformas alcancen métricas de adopción verificables en cadena antes de permitir el desbloqueo progresivo de los suministros circulantes.

El protocolo emergente MegaETH ilustra este cambio estructural al bloquear el 53% de su suministro total detrás de objetivos de rendimiento predefinidos. Los inversores iniciales solo acceden a la liquidez constante si la red logra hitos concretos de crecimiento transaccional orgánico, mitigando la temida inflación especulativa inicial.

Otros protocolos innovadores optan por redirigir los ingresos directos obtenidos hacia los participantes sólidamente comprometidos. Las especificaciones oficiales de comisiones de Pendle establecen que el ochenta por ciento de los ingresos por operaciones comerciales se destinan exclusivamente a financiar la recompra sistemática de activos para recompensar el staking.

Esta vital transición técnica elimina la dependencia histórica de la emisión puramente inflacionaria. El hecho de sustituir promesas por ingresos reales obliga a los desarrolladores a construir productos financieramente rentables desde el primer día operativo, en lugar de depender exclusivamente de la especulación para sostener el valor.

El mercado secundario comienza a penalizar severamente a los proyectos con altas valoraciones diluidas combinadas con bajo suministro circulante. Los inversores institucionales ahora exigen que las métricas de participación reflejen una actividad económica verificable antes de comprometer capital fresco en cualquier ronda de financiación posterior o asociación estratégica.

Si los ecosistemas financieros principales implementan progresivamente desbloqueos condicionados a indicadores clave y recompras respaldadas por ingresos operativos, la retención de valor posterior al lanzamiento se estabilizará consistentemente. Consecuentemente, las métricas iniciales de adquisición de usuarios caerán abruptamente mientras los granjeros industriales abandonarán el ecosistema para siempre.

Este artículo tiene fines informativos y no constituye asesoramiento financiero.